Les acteurs de l’immobilier tertiaire, promoteurs, utilisateurs et leurs conseils, font face à une crise majeure liée aux impacts du Covid-19, avec la perspective du maintien d’une quote-part significative de télétravail sur le long terme, ce qui les amène à devoir repenser leurs stratégies et leur offre. Plusieurs données clefs caractérisent cette situation : chute des projets neufs, optimisation, rénovation énergétique et globale de l’existant, et réallocation des usages des surfaces existantes, approches « mixed-use » renouvelant les modèles d’utilisation des surfaces, préoccupations prégnantes liées à la santé, à la qualité et au confort d’usage ainsi qu’à l’évolutivité, relation renforcée des environnements de travail avec leur environnement urbain.

- Quelles démarches de développement durable peuvent être utiles ou nécessaires dans le cadre de ces nouvelles stratégies tertiaires et modalités d’occupation des bureaux ?

- Quels liens entre préoccupations de réponse efficiente d’un parc tertiaire redimensionné aux besoins utilisateurs, préoccupations sanitaires et de confort, préoccupations d’efficacité énergétique, démarches RSE et politiques de neutralité carbone des utilisateurs ?

- Quels rôles peuvent jouer les bureaux d’études en performance environnementale et développement durable pour accompagner cette crise et cette transition ?

L’évolution du marché de l’immobilier tertiaire en quelques chiffres

Au 1er trimestre 2021, le montant global des investissements engagés en immobilier tertiaire en France a affiché une baisse de 39% par rapport au 1er trimestre 2020. Cette chute drastique liée à la crise du Covid-19, ne doit pas faire oublier que l’année 2020 constituait un record depuis 2007[1]. Les tendances du 1er trimestre 2021 sont donc plus proches de celles du 2018 et du 2019, et même supérieures à celles du 1er trimestre 2017.

L’incertitude majeure qui subsiste concerne à la fois les impacts durables de la crise sur les modes de travail, ainsi bien sûr que sur le rythme et les modalités de la reprise.

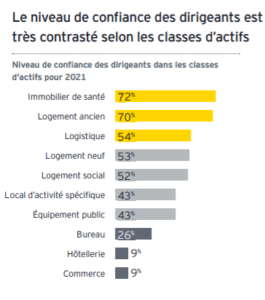

Niveau de confiance des dirigeants dans les classes d’actifs pour 2021

Source : Panorama de l’immobilier et de la ville, Ernest and Young, Décembre 2020

Par ailleurs, le nombre de bureaux vacants a augmenté de 30% pour atteindre 6,8% fin 2020 en Ile-de-France et fin 2021, on estime qu’il augmentera de trois points supplémentaires en région parisienne [2]. Cependant, les principales grandes métropoles françaises ont fait preuve de plus de résilience que le marché francilien, et ont enregistré une hausse du nombre de bureaux vacants 8 points inférieure à celle du marché francilien[3]. Lyon, Nantes et Lille enregistrant néanmoins une forte hausse de la demande placée… soulignant les fortes disparités géographiques ainsi que le désamour de certains pour la région parisienne…

Le télétravail pourrait accentuer cette crise de la demande, puisqu’il serait susceptible de vider 11 millions de mètres carrés de bureaux à l’horizon 2030, soit 20 % du parc en Ile-de-France[4].

Compte tenu de la montée en puissance du Plan de Relance, on estime que la rénovation énergétique connaîtra une croissance de 8 % en volume en 2021 par rapport à 2019. L’immobilier tertiaire privé, non bénéficiaire du Plan mais assujetti au Décret Tertiaire et de plus en plus attendu sur sa contribution à la neutralité carbone, n’échappe pas à cette tendance.

Tandis que le marché du bureau neuf fait face à une crise majeure, le marché de l’existant fait donc face à de nouveaux défis d’usages et environnementaux.

Les tendances mises en exergue par le confinement

La crise sanitaire et le confinement ont profondément modifié notre rapport à notre lieu de vie et de travail, et plus largement, à notre environnement. Mais quelle est la part des impacts pérennes de cette remise en cause des liens entre lieux de vie et de travail ?

L’immeuble de bureau reste incontournable

D’après une enquête menée par l’IFOP[5], la crise sanitaire constitue aujourd’hui un accélérateur de tendances, notamment en matière d’hybridation des espaces. Ainsi, environ 75% des salariés souhaitent que le télétravail se pérennise, mais dans le même temps, ils sont 63% à souhaiter revenir une partie du temps au bureau : des lieux de travail collectifs restent en effet essentiels à de nombreuses activités, mais avec des jauges, des aménagements et des usages différents. Une majorité des utilisateurs de bureaux souhaitent ainsi bénéficier de 2 à 3 jours de télétravail par semaine, conduisant globalement à des scenarios d’occupation permanente aux alentours de 50%.

La priorité aujourd’hui est donc d’imaginer un outil de travail aussi performant que désirable pour les collaborateurs, avec des surfaces adaptées aux nouvelles jauges prévisionnelles ainsi qu’aux usages connexes et nouveaux attendus par les utilisateurs, le confinement ayant mis en exergue les fonctions sociales des bureaux. En période de forte incertitude, la flexibilité et l’évolutivité deviennent également centraux.

Le besoin de flexibilité des espaces se confirme

Si 100% des effectifs ne sont pas simultanément sur site, les fonctions des bureaux vont donc évoluer. Plus les échanges réels seront sélectifs, plus les lieux physiques deviendront précieux. Les entreprises devront développer des solutions immobilières plus sûres, plus flexibles et plus résilientes. Elles devront aussi proposer des lieux de travail plus attractifs, car le bureau est désormais en concurrence avec le confort et l’attractivité du domicile (pour une partie au moins des utilisateurs) ou des tiers-lieux.

Par ailleurs, même si le recours aux centres de coworking est devenu une stratégie souvent incontournable pour répondre aux aspirations d’ancrage local et de flexibilité, l’offre traditionnelle de coworking ne semble pas répondre complètement aux besoins des entreprises. En effet, après une forte expansion entre 2015 et 2019, les perspectives du marché du coworking s’annoncent plus modérées : selon Xerfi[6], le secteur devrait enregistrer cette année un recul de son chiffre d’affaires de l’ordre de 20 à 30 % d’ici 2023, un phénomène accentué par le développement croissant, par les bailleurs eux-mêmes, d’offres dédiées de flex-office.

Toutefois, les acteurs du coworking ne manquent pas d’atouts pour la reprise. À l’heure où les entreprises revoient leur organisation, ils peuvent ainsi constituer l’un des piliers de schémas immobiliers plus complexes et hybrides, intégrant bureaux traditionnels, télétravail et tiers-lieux. Avec moins d’espaces, mais plus de services.

La santé et le bien-être sont les nouveaux éléments clés de l’immeuble de bureaux

La crise sanitaire a rappelé que la santé et le bien-être des salariés relèvent réglementairement de la responsabilité de l’employeur, et renforcé les attentes des collaborateurs à cet égard[7]. En effet, celles-ci concernent en priorité la qualité de l’air, la modularité des espaces de travail, l’adaptabilité du mobilier de bureau, ou encore la présence de la nature et de lumière naturelle.

Une prise de conscience s’est accélérée quant au fait que les immeubles de bureaux doivent désormais être conçus pour s’adapter à des événements extraordinaires et des crises, dont également les impacts du changement climatique et les futures canicules. Les entreprises doivent donc, pour être résilientes, adapter leurs stratégies immobilières à ces nouveaux facteurs extérieurs.

L’objectif mondial zéro émission carbone nette et l’immobilier responsable

L’immobilier joue par ailleurs un rôle central dans l’atteinte des objectifs RSE et notamment de « neutralité carbone » des entreprises, et doit contribuer à leurs engagements environnementaux et sociétaux. Le bâtiment représente aujourd’hui un levier de changement positif et durable qui favorise la santé, le bien-être, la productivité et la rétention de collaborateurs, et apporte des réponses à des parties prenantes plus nombreuses (clients, ; collectivités, investisseurs, partenaires…).

La reconversion des immeubles de bureaux, un potentiel limité, contrairement à des rénovations innovantes ?

Plusieurs facteurs poussent à la mutation et à la reconversion des immeubles de bureaux, en particulier en logement : l’obsolescence de certains immeubles pour une occupation en bureaux, l’intérêt des investisseurs institutionnels et l’encouragement des pouvoirs publics face à la crise du logement. Mais cette transformation, au-delà des déclarations d’intentions, n’est pas si évidente, car tous les immeubles ne sont pas transformables, et seulement environ 20 % des actifs seulement montrent un réel potentiel de transformation, d’après CBRE[8].

Par contre, dans un contexte de maintien d’une certaine demande répondant à des besoins nouveaux, excluant souvent une prise de risque dans le développement d’immobilier neuf de bureaux, la rénovation des immeubles de bureaux semble un axe clef : elle répond en effet à des critères clef, tels que des localisations déjà attractives, et un bilan carbone incomparablement meilleur que le neuf.

Le Décret Tertiaire obligeant les propriétaires à engager des plans d’action d’efficacité énergétique aux impacts souvent majeurs, la rénovation de bureaux peut ainsi embarquer des réponses aux préoccupations vues plus haut : nouveaux schémas d’utilisation, baisse de l’empreinte carbone, amélioration significative de la qualité d’usage et des facteurs clef de confort et de santé.

La dépolarisation et le renforcement de l’immobilier de bureaux en région

Sur la plan géographique, Paris est de plus en plus perçue par ses habitants comme invivable, en raison des problématiques de congestion et surtout de coûts, aussi bien sanitaires que financiers. Les logiques de rééquilibrage, d’ores et déjà à l’œuvre à l’échelle du territoire français, vont donc s’amplifier avec les effets de la crise. Cependant, en région, la moitié du stock immobilier immédiat de plus de 1000m² est côté C, et il y a très peu d’immeubles noté A/A+[9]. Un effort massif de rénovation et de repositionnement de l’offre semble donc nécessaire !

Les nouvelles fonctions de la ville comme support et levier de lieux de travail attractifs

Le sentiment d’isolement né du confinement durant la crise sanitaire, a provoqué un renforcement du besoin d’ancrage local, et une recherche renouvelée de sociabilité, au travers des différentes fonctions de la ville.

La localisation des bureaux est un facteur clef par définition, mais dont les critères se démultiplient et convergent vers un besoin d’environnements urbains multifonctionnels et qualitatifs, offrant connexion avec des espaces verts, desserte y compris en transports doux, services et aménités diverses, lieux de convivialité, sans oublier la résilience au changement climatique et à l’effet d’ilot de chaleur urbain, qui va devenir réellement problématique dans les prochaines années.

Les programmes de bureaux restants attractifs peuvent ainsi typiquement chercher à intégrer une partie de ces fonctions urbaines, au travers de socles partagés et actifs, de locaux vélos bien dimensionnés, de vestiaires et de douches, d’ilots de fraicheur extérieurs végétalisés et accueillant des lieux de rencontre et la biodiversité…

Quelles expertises pour répondre aux besoins d’immobilier tertiaire durable ?

Plusieurs besoins convergent qui donnent un rôle de plus en plus central aux démarches et expertises de Développement Durable pouvant être intégrées aux stratégies patrimoniales et aux projets de réalisation ou d’occupation d’immobilier tertiaire.

Identifier les contraintes et les atouts des bâtiments pour repenser leurs performances et leur occupation de manière optimale :

-

-

Anticiper et répondre de façon efficace aux nouvelles obligations réglementaires tels que le Décret Tertiaire, la Réglementation Environnementale 2020 (RE2020), et identifier les évolutions probables (prise en compte d’un facteur carbone dans le Décret tertiaire à moyen terme) ;

-

Définir une conception plus durable, pour des projets désirables capables de proposer d’excellentes conditions de travail, y compris en termes de confort et de bien‐être (QAI, confort hygrothermique et acoustique, biophilie…) ;

-

Optimiser les stratégies de confort, de ventilation et d’accès à la lumière naturelle grâce à la conception bioclimatique et à des études expertes permettant d’objectiver les gains (STD, CFD, FLJ…) ;

-

Choisir des systèmes, solutions techniques, matériaux et mobiliers vertueux grâce à une approche bas carbone (dimensionnement optimisé, sourcing bas carbone et local, circuits courts, réemploi, frugalité, conception low-tech…) ;

-

Considérer tous les postes d’apport de service qui sont en même temps émissifs en GES, tels que l’IT, dont l’impact carbone croit rapidement et qui peut aussi faire l’objet de démarches de conception frugales, flexibles, résilientes et moins onéreuses ;

-

Déterminer des stratégies de certification ou de labélisation touchant particulièrement à la santé et au bien-être des utilisateurs, tels que le Label OsmoZ, WELL ou bien le WELL Health-Safety Rating ;

-

Recourir à des approches en coût et impact global (efficacité énergétique et empreinte carbone en conception / construction / exploitation)

-

Proposer des stratégies intégrées de gestion et de maintien de la qualité de l’air, du confort hygrothermique et du fonctionnement du bâtiment et de ses équipements grâce au commissionnement, au pilotage intelligent du bâtiment, au monitoring et à la communication envers les utilisateurs

-

Intégrer ces réflexions aux différents scénarios d’occupation (space planning, mixed-use…)

-

ET ce, tout en veillant à traduire dans les projets les stratégies RSE des entreprises utilisatrices.

Tous ces besoins ne trouvent pas véritablement de réponses standard au travers des référentiels de certification des bâtiments (qui ne portent pas sur tous les périmètres thématiques ou travaux adéquats, selon les cas de figure). Apporter des réponses circonstanciées à ces besoins émergents mobilise cependant des expertises déjà bien établies et maîtrisées face à ces défis : il « suffit » de les mobiliser à bon escient au service des projets, le plus en amont possible des réflexions – et en cherchant plus encore qu’auparavant, à mener des analyses intégrées au regard des enjeux du développement durable, tant en programmation qu’en conception.

[1] Résultats ImmoStat pour le T1 2021, GIE Immostat, Janvier 2021

[2] Ile-de-France : le marché des bureaux en forte baisse, Batiweb, Janvier 2021

[3] Le marché des bureaux plus résilient en régions, Batiweb, Avril 2021

[4] Le nouvel économiste, L’essoufflement du marché immobilier parisien, Avril 2021

[5] Les cadres face au télétravail, un an après, Institut d’études opinion et marketing en France (IFOP), Mai 2021

[6] Les opportunités post-crise sur le marché du co-working et des bureaux flexibles, XERFI, Novembre 2020

[7] Top 10 des tendances mondiales de l’immobilier d’entreprise, Jones Lang LaSalle, Avril 2021

[8] Transformer des bureaux en logements, bonne ou mauvaise idée ? CBRE, Février 2021

[9] Le Grand Pari des Régions, CBRE, 2019

Comments are closed.

– une nouvelle obligation pour les acheteurs publics depuis le 1er janvier 2026")